Sebelumnya,

kita telah belajar apa itu penyusutan aktiva tetap, apa saja faktor yang

menyebabkan penyusutan aktiva tetap, apa saja faktor yang menentukan besarnya

nilai penyusutan aktiva tetap, dan bagaimana metode penyusutan aktiva tetap.

Nah, di akhir pokok bahasan AKTIVA TETAP

ini, kita akan belajar bagaimana membukukan dokumen penyusutan dan

akumulasi penyusutan ke kartu aktiva tetap.

Bagaimanakah cara mencatat/membukukan transaksi penyusutan aktiva tetap ke kartu aktiva tetap itu?

|

| Perhitungan penyusutan aset tetap |

Bagaimanakah cara mencatat/membukukan transaksi penyusutan aktiva tetap ke kartu aktiva tetap itu?

Setiap transaksi yang mempengaruhi nilai buku aktiva tetap selain dicatat

ke dalam jurnal yang bersangkutan, juga akan dicatat ke kartu aktiva tetap.

Untuk lebih jelasnya, simaklah contoh berikut:

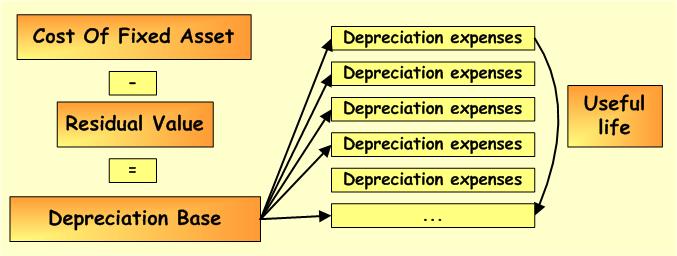

Tanggal 1 Januari 2010 dibeli sebuah mesin fotocopy

dari Toko Gunung Agung

dengan harga perolehan Rp25.000.000,00 dengan nilai residu

Rp2.500.000,00

dan nomor seri mesin A2.037. Taksiran

umur ekonomis 5 tahun metode yang digunakan adalah metode garis lurus, jika pada tanggal 31 Desember 2010

dilakukan penyesuaian, maka pencatatan ke dalam kartu aktiva tetap yang

bersangkutan adalah sebagai berikut:

Kartu Aktiva Tetap

Nama aktiva tetap :

Mesin Fotocopy. No.Perkiraan : 004

Nomor Seri :

A2.037 Harga

perolehan: Rp25.000.000,00

Dibeli dari:Toko

Gunung Agung Taks.Umur ekonomis: 5 Tahun.

Penanggung

jawab:Bagian Penjualan. Nilai

residu : Rp2.500.000,00

Tanggal diperoleh:

03 Maret 2005 Metode Penyusutan: Garis lurus

Tanggal

|

Keterangan

|

Harga Perolehan

( Rp )

|

Akumulasi

Penyusutan (Rp)

|

Nilai Buku

( Rp )

|

|

2010

Jan

|

1

|

Pembelian

|

25.000.000,00

|

25.000.000,00

|

|

Des

|

31

|

Penyusutan

|

4.500.000,00

|

||

Jurnalnya:

Des 31 Beban depresiasi mesin

fotocopy Rp4.500.000,00

Akm.depresiasi mesin

fotocopy Rp4.500.000,00

Bagaimanakah cara mencatat transaksi amortisasi aktiva tetap?

Sebuah aktiva tetap tak bewujud memiliki periode amortisasi tidak lebih dari 20 tahun. Jurnal untuk mencatat amortisasi aktiva tetap adalah:

Beban amortisasi paten Rp xxx

Paten Rp xxx

Bagaimanakah cara mencatat transaksi deplesi aktiva tetap?

Bagaimanakah cara mencatat transaksi amortisasi aktiva tetap?

Sebuah aktiva tetap tak bewujud memiliki periode amortisasi tidak lebih dari 20 tahun. Jurnal untuk mencatat amortisasi aktiva tetap adalah:

Beban amortisasi paten Rp xxx

Paten Rp xxx

Bagaimanakah cara mencatat transaksi deplesi aktiva tetap?

Contoh:

Harga perolehan hak atas tambang Rp80.000.000.000,00 dan

taksiran cadangan/kandungan bijih besi di dalamnya adalah sebesar 4.000.000

ton.

Maka tarif deplesi tiap ton = Rp80.000.000.000,00 :

4.000.000 = Rp20.000,00

Jika dalam setahun telah ditambang 150.000 ton, besarnya

deplesi adalah: 150.000 x Rp20.000,00 = Rp3.000.000.000,00

Jurnalnya:

31 Des Beban

deplesi Rp3.000.000.000,00

Akumulasi deplesi Rp3.000.000.000,00

KISAH CERITA SAYA SEBAGAI NAPI TELAH DI VONIS BEBAS,

BalasHapusBERKAT BANTUAN BPK Dr. H. Haswandi ,SH.,SE.,M.Hum BELIAU SELAKU PANITERA MUDA DI KANTOR MAHKAMAH AGUNG (M.A) DAN TERNYATA BELIAU BISA MENJEMBATANGI KEJAJARAN PA & PN PROVINSI.

Assalamu'alaikum sedikit saya ingin berbagi cerita kepada sdr/i , saya adalah salah satu NAPI yang terdakwah dengan penganiayaan pasal 351 KUHP dengan ancaman hukuman 2 Tahun 8 bulan penjara, singkat cerita sewaktu saya di jengut dari salah satu anggota keluarga saya yang tinggal di jakarta, kebetulan dia tetangga dengan salah satu anggota panitera muda perdata M.A, dan keluarga saya itu pernah cerita kepada panitera muda M.A tentang masalah yang saya alami skrg, tentang pasal 351 KUHP, sampai sampai berkas saya di banding langsun ke jakarta, tapi alhamdulillah keluarga saya itu memberikan no hp dinas bpk Dr. H. Haswandi ,SH.,SE.,M.Hum Beliau selaku panitera muda perdata di kantor M.A pusat, dan saya memberanikan diri call beliau dan meminta tolong sama beliau dan saya juga menjelas'kan masalah saya, dan alhamdulillah beliau siap membantu saya setelah saya curhat masalah kasus yang saya alami, alhamdulillah beliau betul betul membantu saya untuk di vonis dan alhamdulillah berkat bantuan beliau saya langsun di vonis bebas dan tidak terbukti bersalah, alhamdulillah berkat bantuan bpk Dr. H. Haswandi ,SH.,SE.,M.Hum beliau selaku ketua panitera muda perdata di kantor Mahkamah Agung R.I no hp bpk Dr. H. Haswandi ,SH.,SE.,M.Hum 0823-5240-6469 Bagi teman atau keluarga teman yang lagi terkenah musibah kriminal, kalau belum ada realisasi masalah berkas anda silah'kan hub bpk Dr. H. Haswandi ,SH.,SE.,M.Hum semoga beliau bisa bantu anda. Wassalam.....